边打仗边赚钱, 特朗普资产暴涨到65亿, 没人比他更懂画K线!

【阅读须知】:本文内容所有信息和数据,均为作者查阅官方信息和网络已知数据整合解析,旨在让读者更清晰了解相应信息,如有数据错误或观点有误,请文明评论,作者积极改正!

(创作不易,一篇文章需要作者查阅多方资料,整合分析、总结,望大家理解。)

全世界盯着波斯湾的导弹和冲突升级,但更值得警惕的,是另一条暗线。

有人把地缘危机当成行情发动机,把国家政策当成交易指令,把市场波动当成利润来源。

2026年三月,关于中东紧张、能源价格与金融市场的连锁反应持续发酵。

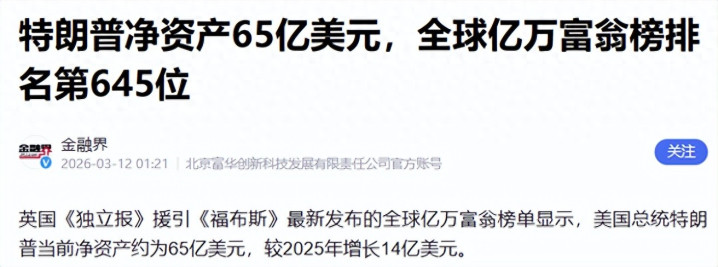

同一阶段,富豪榜单给出一个极具冲击力的数字,特朗普总资产达到65亿美元,较2025年增加14亿美元,增幅约27%。

真的没有人比特朗普更懂画K线!

关键在于他的财富增长窗口,几乎覆盖了再次入主白宫后的整个周期。把财富曲线放到政治节奏上看,会发现它更像一条跟着政策预期上下跳动的K线,而不是靠产品、效率、创新慢慢爬坡。

盘点显示,他的流动资产约13亿美元,与其个人品牌强绑定的加密相关资产占了很大比重,其中所谓“Trump”相关币约3.93亿美元,另有“World Liberty Financial”加密代币约1.75亿美元。

加起来,单加密这块就接近5.7亿美元。

把国家最高权力与自家品牌加密资产放在同一个画面里,很多人会不适应,但这恰恰是问题核心。

传统政治人物靠政策影响资本市场,更多是“结果影响”;而当个人资产直接押注某些叙事与情绪,政策表达就容易被市场理解成“信号源”。

问题在于,富豪榜单这类盘点往往是逐项统计、交叉验证后给出的区间结果。它不需要证明每一分钱来自哪里,它只需要让市场相信“他真的更有钱了”,然后财富效应就会继续滚动。

再把对比拉开,美国历史上最富有的总统这一点几乎没有悬念。

通胀调整后,华盛顿财富约5.25亿美元、杰斐逊约2.12亿美元这类数字经常被引用,而65亿美元已经是完全不同量级。

美国政治的“公共性”,在这种量级面前会被迫让位。更关键的变量不是他“有多少钱”,而是他“靠什么制造波动”。

一个被反复描述的模式是,周末市场休市时,在社交媒体上高强度释放强硬信号,威胁、施压、最后通牒轮番上阵;周一开盘,恐慌先定价,油价、金价、避险资产顺势走强。

然后在某个关键时点,口风突然变软,谈判顺利、和平在望的表态抛出来,市场立刻反向定价,原油回落、美股拉升。

这个“先拉后砸”的震荡空间,本质上就是波动率本身的价值,而波动率是最容易被专业资金兑现的东西。如果这只是市场自我情绪,那还只是“投机文化”。

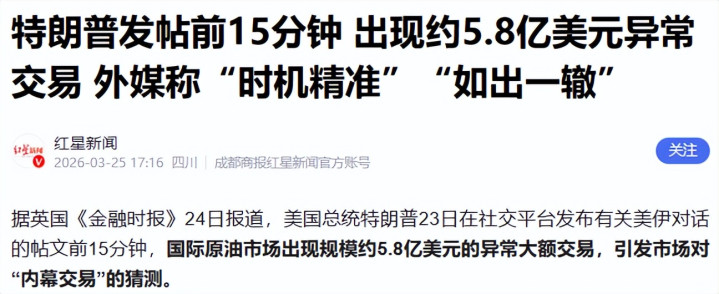

但争议点在于,一些报道提到,在重大政策口风转向前,市场上出现过高度精准的提前交易。

比如有一段被广泛讨论的细节是,在某次缓和表态发布前约15分钟,国际原油市场出现规模约5.8亿美元的异常大额交易。

它不是长线研判,也不是宏观预期,而更像“知道下一句话会说什么”。

当这类现象反复出现,就不再是个别巧合,而是对美国市场公平性的直接打击。市场最怕的不是风险,而是规则不对称。

更敏感的是,美国国内也有人把问题摆到台面上。参议员克里斯·墨菲曾公开追问,一笔规模达到15亿美元的押注是谁下的,是本人、家人,还是白宫圈子里的人。

这种质疑本身就说明,美国政治内部也意识到风险外溢正在发生。问题是,谁来调查、怎么调查?美国制度设计强调制衡,但现实里,司法系统的启动、资源调配与政治任命存在复杂关联。

当市场怀疑“该查的人可能查不了”,对美国金融信用的折价就会开始,且会传导到美元资产的风险溢价。

中东冲突在很多人眼里是安全议题,但在另一些操作框架里,它也可能被当作“收费场景”。有公开表态提到,希望阿拉伯国家分摊战争费用,类似海湾战争时期的安排。

更夸张的说法来自海湾地区媒体的传闻版本,所谓对海湾国家合作委员会的报价可能高达5万亿美元。

无论这个数字最终是否成立,它透露的逻辑并不陌生,军事存在、停火协调、地区秩序,逐渐被包装成可出售的“服务包”。

从国际财经角度看,这套逻辑有一个危险后果。只要“冲突—油价—通胀—加息预期—资产重定价”这条链条被频繁触发,全球企业的成本端就会被迫适应更高的不确定性。

中国不需要跟着情绪起舞,但必须承认外部波动会带来真实成本。航运保险费、能源进口账单、产业链补库存节奏、外汇套保成本,都会被抬高。

过去美国的“可信”建立在制度流程与可预测性上,哪怕立法慢、协调慢,但规则相对稳定。若政策越来越像个人账号的即时输出,全球资本会用脚投票,把“不可预测”折算成更高的风险溢价。

对中国而言,这里有两条底线不能含糊。

第一是金融安全,要降低对单一外部定价中心的被动暴露,尤其是能源与大宗商品的风险管理能力要更强。

第二是产业安全,关键环节的国产替代、供应链多元化,不是口号,而是对冲外部波动的硬工具。

也有人问,难道美国就不在乎自身信用吗?

现实是,短期政治收益常常压过长期信用成本。只要一轮波动能换来资金回流与政治动员,就会有人愿意透支未来。等到通胀反噬、民众成本上升、盟友账单变重,裂痕才会集中暴露。

我更愿意把这件事看成一个信号,美国政治与金融的边界正在被重新画线。过去是政策影响市场,现在更像市场被政策“实时操控预期”。

把总统职位变成一台能制造波动的杠杆,把外交与军事当成可定价的服务,把社交媒体当作市场信号源,这套模式一旦常态化,美国的金融信用就会被持续透支。

对中国来说,最稳的应对不是跟着吵,而是把自己的产业韧性和金融工具箱做厚做强,让外部风浪再大,也掀不翻底盘。